Núcleo de Pesquisa Econômica do Rio de Janeiro

Fragilidades da execução orçamentária no estado do Rio de Janeiro

Inicialmente precisamos considerar que o avanço das receitas correntes no bimestre julho / agosto, que atingiu 67,34% em relação ao bimestre interior, se deu em condições especiais, contabilizado nas receitas patrimoniais. Conceitualmente essas receitas são provenientes de rendas oriundas de patrimônio pertencente ao ente público, tais como: alugueis, dividendos, compensações financeiras/royalties, concessões, entre outras. Por sua natureza não deve ser considerada para uso em despesas permanentes como custeio, já que podem cessar a qualquer momento. O mesmo acréscimo do quarto bimestre não se repetiu no quinto bimestre.

Desconsiderando esse ponto fora da curva, as receitas correntes/média desse ano atingiram R$5.740 milhões mês, valor maior nominalmente 8,9% em relação ao mesmo periodo do ano passado.

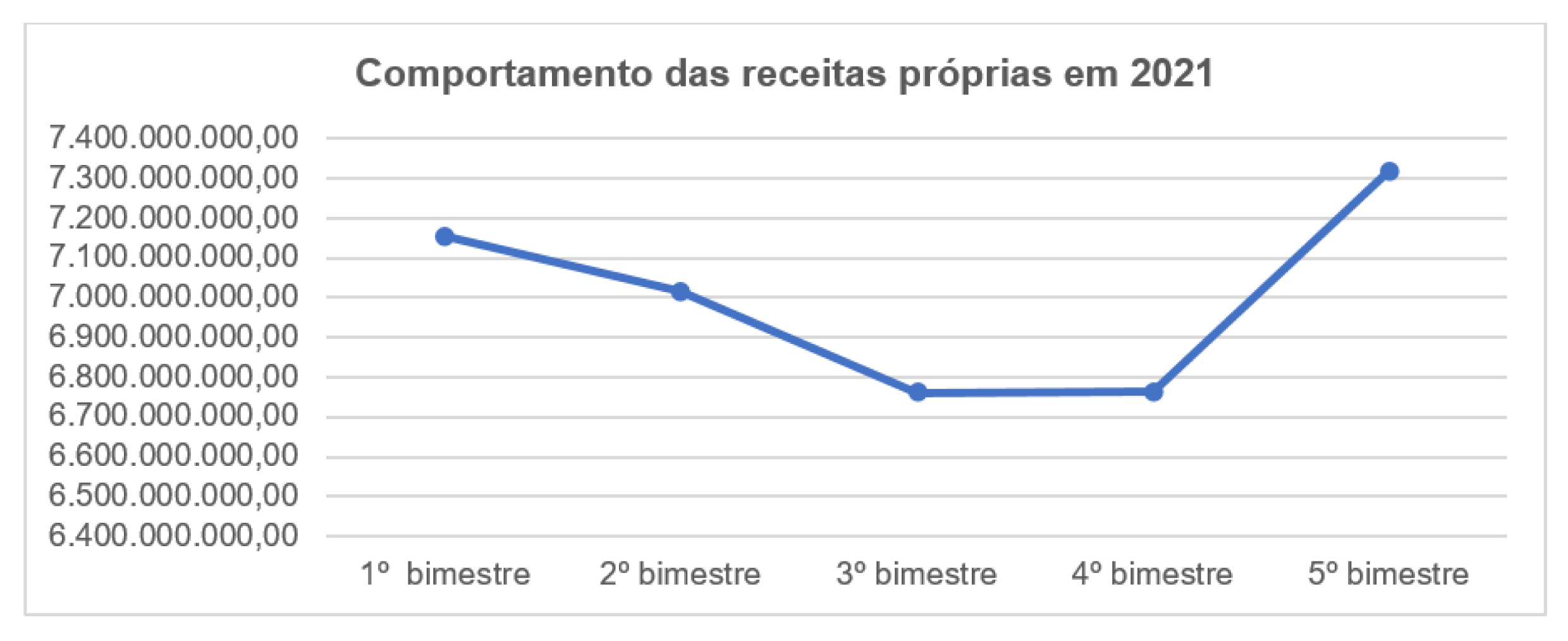

No contexto dessas receitas, as receitas tributárias (receitas próprias) se estabilizaram em torno de 62,16% das receitas correntes, ficando o restante a cargo das transferências constitucionais. A figura 1 a seguir apresenta o seu comportamento ao longo do ano.

Figura 1: Elaboração própria com base no SEFAZ-RJ.

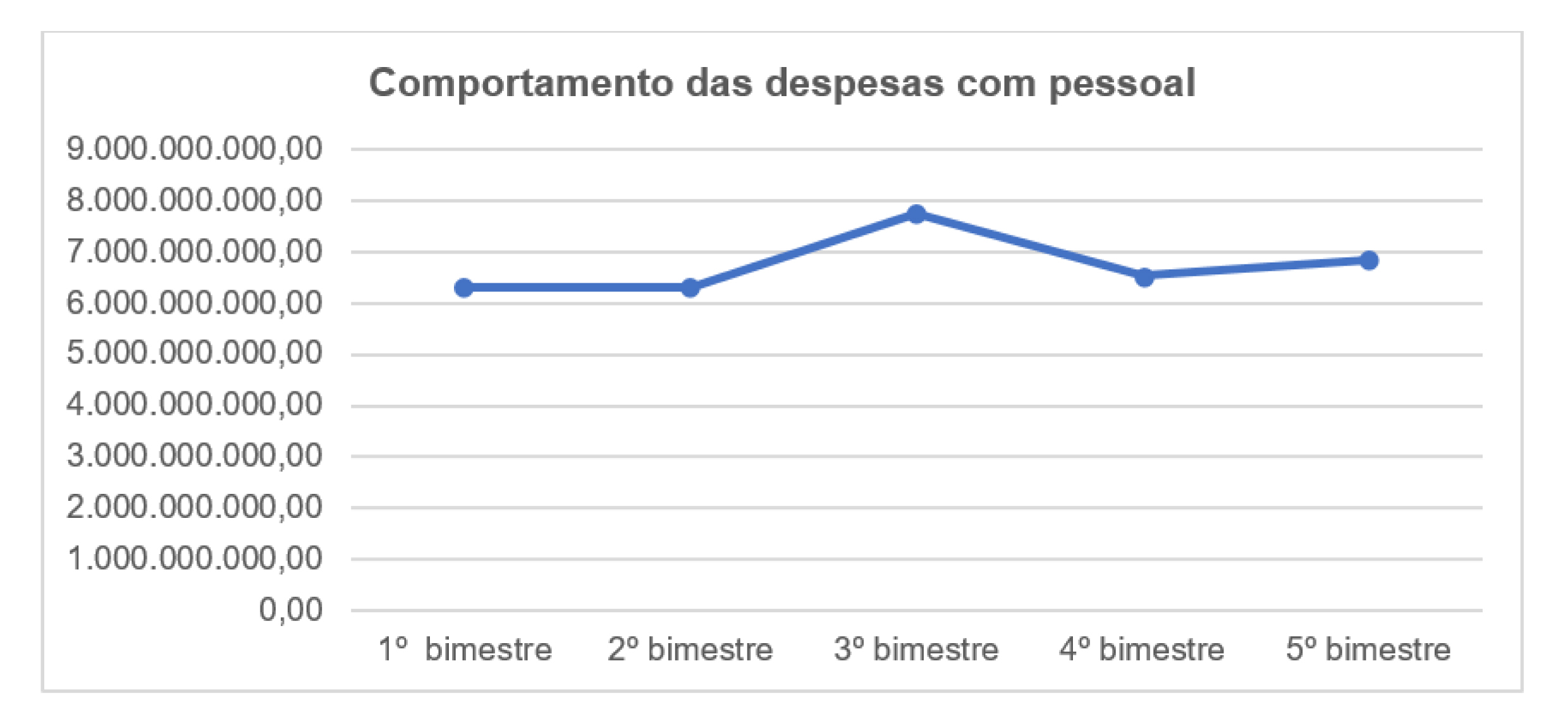

Já no grupo das despesas, as de pessoal e encargos também apresentaram pouca variação se estabilizando na média em torno de 59,43% das receitas correntes. Vejam que estão no limite do parâmetro de 60% das receitas correntes liquidas definido pela Lei de Responsabilidade fiscal. A figura 2 a seguir mostra o comportamento das despesas com pessoal no ano.

Fonte: Elaboração própria com base no SEFAZ-RJ.

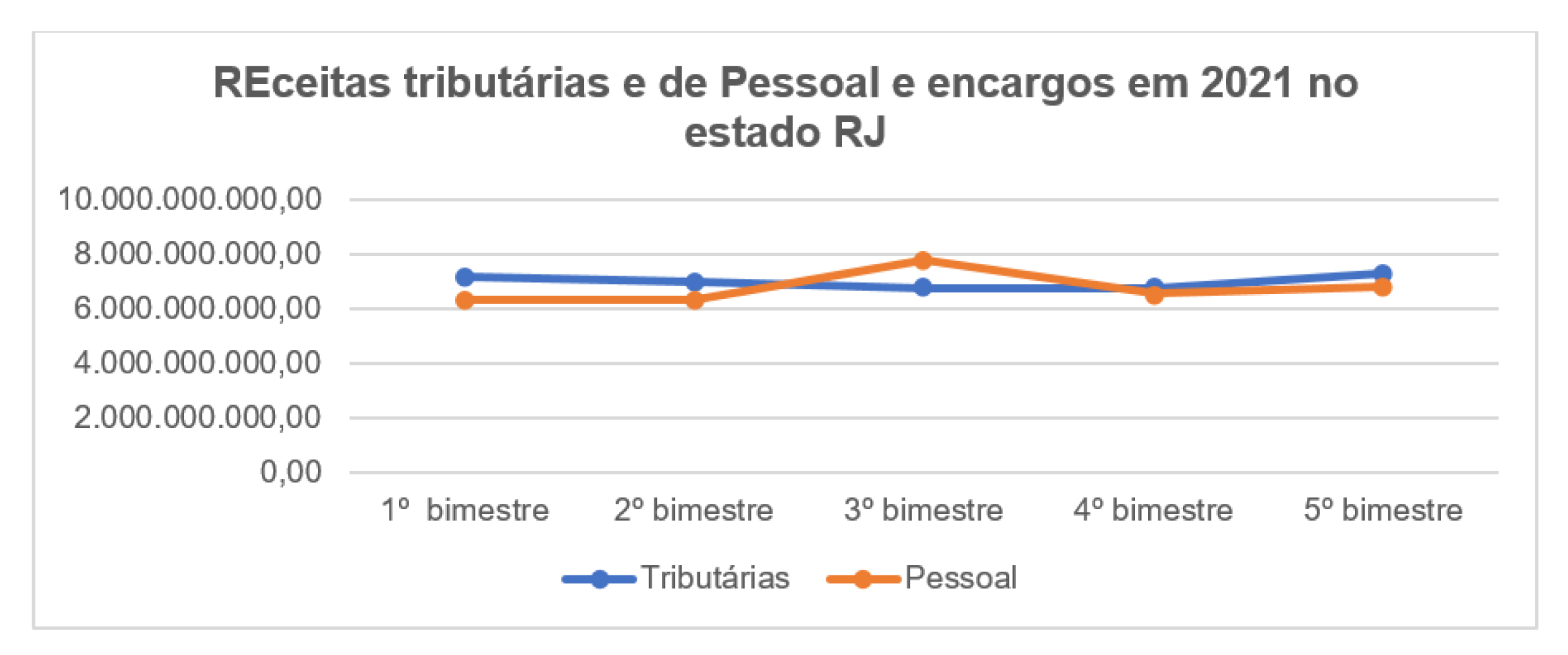

As receitas próprias são suficientes para pagar salários e encargos, mas não para pagar o restante do custeio (outras despesas correntes), conforme figura 3 a seguir.

Fonte: Elaboração própria com base no SEFAZ-RJ.

Aliás nesse grupo de despesas encontramos um problema. Enquanto as receitas próprias e as despesas com pessoal se mantiveram quase que estáveis no período, desconsiderando o ponto fora da curva do quarto bimestre, as outras despesas operacionais (custeio) se apresentaram mais “gulosas”. Essas despesas no valor de R$1.077 milhões, começam o primeiro bimestre com participação de 9,16% das receitas correntes e encerram o quinto bimestre com um valor de R$4.858 milhões e uma participação de 44,65% das receitas correntes no periodo.

Voltando as receitas não continuadas (intermitentes) como as ocorridas no quarto bimestre, essas devem ser alocadas em investimento, cujo natureza é atender objetivos intergeracionais e provocar o bem estar da população. Essa conta no balanço apresenta valores em crescimento, porém os montantes são irrisórios transformando os incrementos percentuais sem importância na análise. No periodo de janeiro a outubro desse ano, o valor de investimento (despesa de capital) somou R$631.492 mil equivalentes a 0,93% das receitas correntes.

Uma conclusão importante é que para um estado que precisa incentivar novas atividades econômicas e fortalecer as atividades existentes, objetivando uma maior dinâmica econômica com reflexos na arrecadação, um esforço de investimento nesse patamar é extremamente baixo e insuficiente para alcançar os seus objetivos. Faltam projetos que justifiquem a liberação dos recursos de capital disponíveis no âmbito do estado.

*Alcimar das Chagas Ribeiro, economista, professor da UENF e diretor do NUPERJ

Nenhum comentário:

Postar um comentário