A difícil tarefa da defesa do reingresso do estado do Rio de Janeiro ao Plano de Recuperação Fiscal do Governo Federal

Quero adiantar que não se trata de nenhuma crítica a gestão atual que tem demonstrado um esforço grandioso em torno do equilíbrio das contas públicas do estado. Também é importante observar algumas situações complicadoras ao longo do período, tais como: a crise internacional do petróleo na segunda metade de 2014, a recessão consequente em 2015 e 2916 no país, as gestões atrapalhadas do governo estadual que culminaram em afastamentos e prisões de muitos políticos e, finalmente, a instalação da pandemia do Coronavírus em 2020.

Em relação ao problema fiscal, podemos afirmar que nesse período o estado implementou um bom esforço para reduzir as despesas correntes (de custeio). Em termos reais (IPCA-IBGE) as despesas correntes liquidadas apresentaram uma queda média anual de 5,29%, enquanto as receitas correntes apresentaram uma queda de 3,27%, portanto menor, com participação importante do ICMS que apresentou uma queda média 2,49% no período.

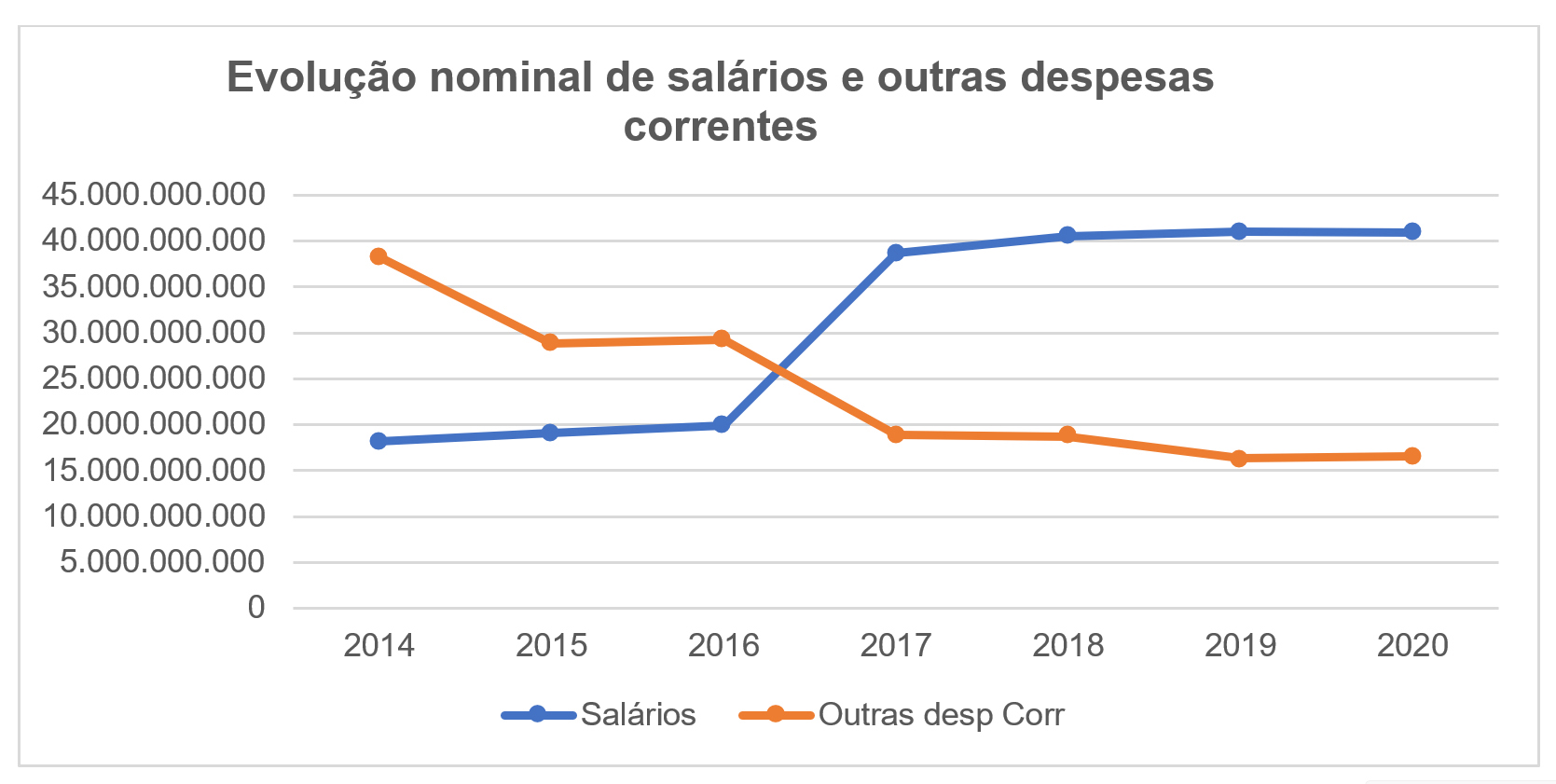

Importante observar a movimentação que ocorreu entre as contas de salário e outras despesas correntes em 2017, a qual dificulta um maior aprofundamento somente pela avaliação dos demonstrativos contábeis. Veja o gráfico a seguir.

Figura 1: Evolução nominal dos salários e outras despesas correntes no RJ

Fonte: Elaboração própria com base no Portal da Transparência do RJ

No ano de 2017 a conta de outras despesas correntes – de custeio – caiu abruptamente 35,49% em termos nominais, enquanto a conta de salário subiu 94,04% nominalmente, não voltando ao estágio anterior. De qualquer forma, o conjunto de despesas correntes caiu a uma taxa acima da taxa de queda das receitas, conforme já relatado.

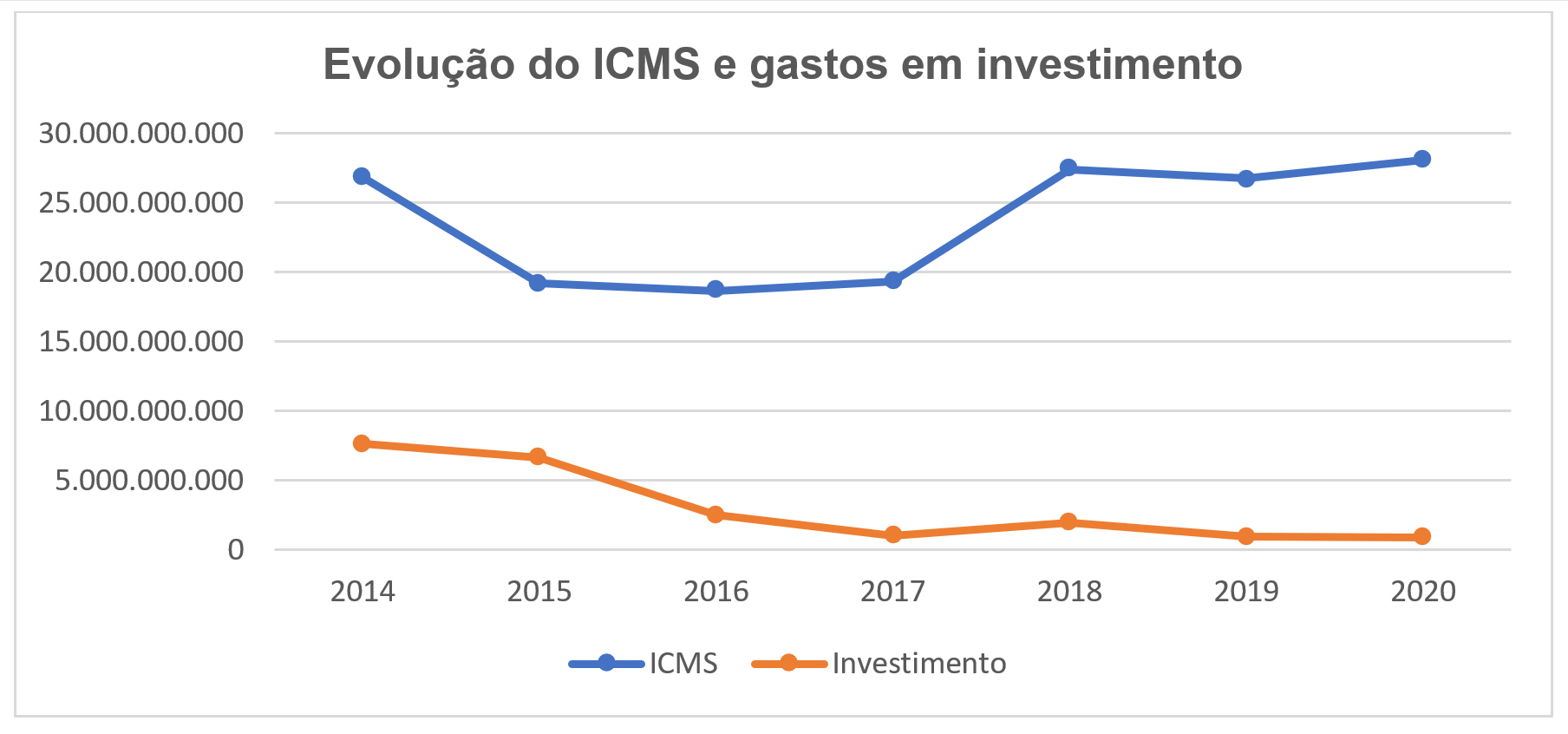

Entretanto, a eficiência considerada no movimento de queda das despesas correntes não invalida a constatação quanto ao patamar elevado do mesmo grupo de despesas. Essa tese é explicada pela velocidade da desaceleração do investimento público (despesa de capital). No mesmo período analisado, o investimento apresentou uma queda média 20,31%, portanto muito superior a queda das receitas. Veja a evolução nominal do ICMS e investimento no estado.

Figura 2: Evolução do ICMS e gastos em investimento

Fonte: Elaboração própria com base no SEFAZ-RJ.

Um maior fluxo de alocação em custeio em detrimento ao investimento é uma questão de escola que nesse caso compromete o futuro. É inegável essa ocorrência e, quando esse quadro é projetado para o futuro, as expectativas em relação a aceleração das receitas empurrada pelo investimento acabam gerando muitas dúvidas.

Olhando para o ano de 2021 até o quinto bimestre, podemos afirmar que as receitas correntes (desconsiderando o aumento nominal de 67,34% por influência da receita patrimonial no quarto bimestre em relação ao bimestre anterior), não serão muito diferentes das receitas correntes do ano anterior em termos nominais.

Entretanto, em relação a conta de investimento a situação parece piorar em 2021. A média nominal de investimento por bimestre em 2020 atingiu R$143,0 milhões que deve superar a média bimestral de 2021 em 13,0%. Portanto, não dá para ignorar a fuga de receitas para custeio, já que a alocação em investimento requer outros elementos mais complexos.

Se na função fiscal as dificuldades são latentes, na economia real a situação não é diferente. A opção por negligenciar o investimento público contribuiu para internalização de resultados frágeis na evolução do Valor Adicionado Fiscal (VAF) e na evolução do estoque de emprego ao longo do período analisado. A taxa média anual de crescimento do VAF em termos reais, atingiu somente 0,27% no período de 2014 a 2020. Um crescimento insuficiente para a necessidade de equilíbrio fiscal, enquanto a taxa média de evolução do emprego formal caiu 3,40% ao ano no mesmo período.

Quanto ao emprego formal, o estoque no estado em 2020 apresentou uma queda de 18,84% em relação a 2014, além da concentração em torno de 45,3% dos vínculos no setor de serviços. Quando os serviços são densos em tecnologia, com salários elevados e fixados no estado alcançamos o melhor dos mundos, porém não é esse o caso.

Com o êxito do programa de vacinação da Covid-19 e reanimação da economia, especialmente comércio e serviços, o emprego começou a dar sinais de evolução. A expectativa é de que o estoque de emprego cresça 6,8% em 2021 com base em 2020, porém ainda sem recuperar a perda do período anterior analisado.

Enfim, esse é um quadro preocupante que não embasa as expectativas do Plano de Recuperação Fiscal do estado no futuro próximo. Programas de mudanças mais substanciais precisam ser discutidos, inclusive com desenhos estratégicos de projetos que possam viabilizar a criação de novos negócios de base em conhecimento. É fundamental o mapeamento dos recursos representativos das vantagens comparativas nas mesorregiões do estado e a reformulação da estrutura produtiva sinalizada por utilização de novas metodologias.

Alcimar das Chagas Ribeiro (economista, professor da UENF e diretor do NUPERJ)

Nenhum comentário:

Postar um comentário